「いつかはフリーランスとして独立したい」と考えている会社員の方は多いのではないでしょうか。しかし、独立に踏み出せない理由として「収入が不安定になりそう」「手続きが複雑そう」「仕事を取り続けられるか不安」という声をよく聞きます。

私は5年前に大手IT企業から独立し、現在はWebエンジニアとフリーランスライターを兼業しています。独立前の準備が十分だったため、独立後も収入が途切れることなく、会社員時代の1.5倍以上の収入を維持できています。本記事では、私の実体験をもとに、フリーランス独立のための全ステップを解説します。

フリーランス独立の判断基準:今すぐ独立すべきか

独立を検討している方がまず確認すべきは「今のタイミングで独立できる状態か」という判断基準です。以下のチェックリストで自分の準備状況を確認しましょう。

独立前に満たしておきたい条件

| 確認項目 | 目安・基準 | 重要度 |

|---|---|---|

| 副業での実績がある | 月3万円以上の副業収入が3ヶ月以上継続 | 非常に高い |

| 継続クライアントがいる | 独立後も継続して仕事をくれる顧客が1〜2社以上 | 非常に高い |

| 生活費の半年分以上の貯蓄 | 月の生活費×6ヶ月分(最低でも) | 高い |

| 専門スキルの証明ができる | ポートフォリオ・実績件数・資格など | 高い |

| 確定申告の知識がある | 青色申告・消費税の基本を理解している | 中 |

| 社会保険の代替案を理解している | 国民健康保険・国民年金の費用を把握 | 高い |

筆者の経験からも、最も重要なのは「副業段階で継続クライアントを確保できているか」です。独立直後から収入ゼロになるリスクを避けるために、退職前に既存クライアントとの継続契約を確認しておくことが鉄則です。

こんな状況なら独立を待ったほうがいい

- 副業でまだ1円も稼いだことがない

- 貯蓄が3ヶ月分以下しかない

- 具体的なクライアントの見通しがない

- 住宅ローン・車のローンなど大きな固定費を抱えている

- 家族の医療費・教育費など近い将来の大きな出費が予定されている

退職前に必ずやっておくべき準備

独立後に後悔しないために、退職前にしっかり準備しておくべき事項があります。これらを怠ると、独立後に予想外のトラブルや収入の空白期間が生じる可能性があります。

収入面の準備

1. 副業で月収30万円の実績を作る

フリーランスとして独立するなら、副業段階でいくら稼げるかを把握しておくことが必須です。副業収入が月30万円に達していれば、独立後の生活費を賄える可能性が高いです。副業の始め方については副業の始め方完全ガイドを参照してください。

2. 退職後の継続案件を確保する

退職前に、独立後も仕事をくれるクライアントを2〜3社確保しましょう。現職の同僚・顧客への営業は就業規則・競業避止義務の観点から注意が必要ですが、個人的なつながりや副業で開拓したクライアントへのアプローチは問題ありません。

3. フリーランスエージェントに登録する

独立前からフリーランスエージェントに登録しておくことをおすすめします。退職後すぐに案件紹介を受けられる体制を整えておくことで、収入の空白期間を最小化できます。

お金・保険の準備

4. 生活費6ヶ月分の貯蓄を確保する

独立直後は収入が不安定になりやすいです。最低でも生活費の半年分(できれば1年分)の貯蓄を確保してから独立しましょう。

5. 健康保険の切り替えを調べておく

退職後の健康保険には3つの選択肢があります。それぞれの費用を事前に試算しておきましょう。

| 健康保険の選択肢 | 内容 | 利用条件・注意点 |

|---|---|---|

| 任意継続 | 退職前の会社の健康保険をそのまま継続 | 退職後20日以内に申請。最大2年間。保険料は退職前の約2倍になることが多い |

| 国民健康保険 | 市区町村が運営する健康保険 | 退職後の収入が低い時期は保険料も低くなる。前年所得が高い場合は高額になる |

| 家族の扶養に入る | 配偶者・親の健康保険の扶養に入る | 自分の年収が130万円未満(60歳以上は180万円未満)が条件 |

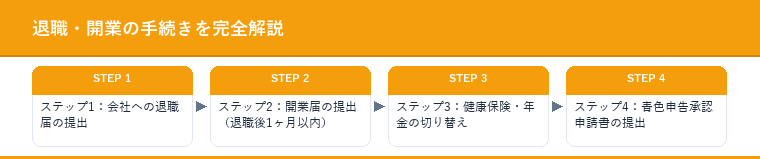

退職・開業の手続きを完全解説

フリーランスとして独立するために必要な手続きをステップ別に解説します。これらの手続きを正確に行うことで、スムーズに独立できます。

ステップ1:会社への退職届の提出

退職の意思表示は民法上は2週間前で問題ありませんが、実際には引き継ぎや有給消化のために1〜3ヶ月前に伝えるのが一般的です。退職日を決める際は、社会保険料の月割り計算に注意して、月末退職にすると翌月から保険が切り替わりスムーズです。

ステップ2:開業届の提出(退職後1ヶ月以内)

フリーランスとして事業を始めたら、税務署に「個人事業主の開業届」を提出します。開業届は国税庁のe-Taxでオンライン提出できます。

- 提出先:お住まいの管轄税務署

- 提出期限:事業開始から1ヶ月以内(過ぎても罰則なし)

- 費用:無料

- 同時に提出すべきもの:青色申告承認申請書(開業届と同時に提出すると翌年から青色申告が使える)

ステップ3:健康保険・年金の切り替え

退職後14日以内に国民健康保険への加入手続き(市区町村の窓口)または健康保険の任意継続申請(退職後20日以内)を行います。年金は国民年金の加入手続きを同時に行います。

ステップ4:青色申告承認申請書の提出

開業届と同時に「青色申告承認申請書」を提出することを強くおすすめします。青色申告にすることで、最大65万円の特別控除が受けられます。これにより税負担を大幅に軽減できます。

| 申告方法 | 控除額 | 要件 | 節税効果(所得400万円の場合) |

|---|---|---|---|

| 白色申告 | なし | 簡単な帳簿でOK | - |

| 青色申告(10万円控除) | 10万円 | 簡易簿記 | 約3万円の節税 |

| 青色申告(65万円控除) | 65万円 | 複式簿記 + e-Tax申請 | 約19万円の節税 |

フリーランスの案件獲得方法

独立後の最大の課題は「継続的に案件を獲得し続けること」です。案件獲得のチャンネルを複数持つことが、収入を安定させるための鍵です。

主な案件獲得チャンネル

1. フリーランスエージェント

IT・デザイン・マーケティング系のスキルがある人には最も安定した案件獲得方法です。月額60〜100万円程度の高単価案件が多く、エージェントが交渉を代行してくれるため営業が苦手な人でも安心です。手数料として報酬の10〜20%が引かれます。

2. クラウドソーシング(ランサーズ・クラウドワークス)

フリーランスになりたての段階では、クラウドソーシングで実績を積むのが有効です。単価は低めですが、実績件数を増やしてポートフォリオを充実させる場として使えます。詳しくはクラウドソーシングの始め方を参照してください。

3. SNS・個人ブログでの集客

XやLinkedInでの発信、個人ブログからの問い合わせ獲得は、長期的に最もコスパが高い案件獲得方法です。構築に時間がかかりますが、一度軌道に乗ると安定したインバウンド営業になります。

4. 人脈・リファラル

前職の同僚・取引先、知人・友人からの紹介は最も信頼度が高く、成約率も高いです。独立後は積極的に人脈を広げ、「こんな仕事をしています」と周囲に知らせることが重要です。

案件獲得チャンネル別の特徴まとめ

| 獲得チャンネル | 単価 | 安定性 | 獲得難易度 | おすすめ時期 |

|---|---|---|---|---|

| フリーランスエージェント | 高 | 中〜高 | 中(スキルがあれば低) | 独立直後〜 |

| クラウドソーシング | 低〜中 | 低〜中 | 低 | 独立前〜初期 |

| SNS・ブログ | 中〜高 | 高(長期的に) | 高(構築に時間がかかる) | 独立後6ヶ月〜 |

| 人脈・リファラル | 中〜高 | 中 | 低(人脈があれば) | 独立直後〜 |

| 直接営業 | 高 | 中 | 高 | 実績が出てきた後 |

フリーランスの収入・税金管理

フリーランスになると、会社員の頃は会社が処理してくれていた税金・保険料をすべて自分で管理する必要があります。

フリーランスが払う税金・保険料の一覧

| 種類 | 計算方法 | 納付時期 |

|---|---|---|

| 所得税 | 所得に応じた超過累進税率(5〜45%) | 翌年3月15日(確定申告時) |

| 住民税 | 所得の約10%(前年分を翌年に納付) | 翌年6月〜(4回に分けて) |

| 消費税 | 課税売上が1,000万円を超えた翌々年から | 翌年3月31日 |

| 国民健康保険 | 前年所得に応じて変動(年間数万〜数十万円) | 月払いまたは年払い |

| 国民年金 | 定額(2026年度:月約17,000円) | 月払いまたはまとめ払い |

フリーランス1年目は「税金の後払い」に要注意です。1年目は前年の所得が低いため保険料は低いですが、2年目から前年の副業収入に基づいた税金が一気にきます。収入の30〜35%を税金・保険料として別口座に積み立てておく習慣が大切です。詳しくは副業・フリーランスの確定申告ガイドをご覧ください。

フリーランスへの独立を成功させるための最重要ポイントは、「副業段階で継続クライアントを確保してから退職する」ことです。開業届・青色申告申請・健康保険切り替えなどの手続きも、事前に流れを把握しておけばスムーズに進められます。案件獲得は複数のチャンネルを並行して活用し、収入源を分散させることが安定経営の鍵です。まだ副業を始めていない方は副業おすすめランキング2026から適した副業を見つけ、まず副業で実績を作ることから始めましょう。