「2割特例が2026年9月で終わるって聞いたけど、副業の自分はどうすればいい?」「インボイス登録したまま放置してるけど、このままで大丈夫?」

こうした不安を感じている副業ワーカーは少なくありません。筆者自身、会社員をしながら副業で年間200万円ほどの売上がある立場ですが、2割特例の終了を知ったとき正直焦りました。

結論から言うと、2026年9月末で2割特例は予定通り終了します。ただし、2025年12月に閣議決定された令和8年度税制改正大綱で、個人事業者に限り「3割特例」として2年間延長されることが決まりました。さらに、免税事業者との取引に関する経過措置も緩和されています。

この記事では、副業者が知っておくべきインボイス制度の最新変更点から、2割特例終了後に取るべき具体的な対策、判断フローチャートまでを徹底解説します。筆者が実際に税務署とfreeeのサポートに確認した内容も含めてまとめているので、ぜひ最後まで読んでください。

そもそもインボイス2割特例とは?副業者に関係する仕組みを整理

2割特例の基本的な仕組み

2割特例とは、インボイス制度の導入に伴って免税事業者から課税事業者になった人を対象にした負担軽減措置です。正式名称は「小規模事業者に係る税額控除に関する経過措置」といいます。

通常、消費税の納税額は「売上にかかる消費税 - 仕入にかかる消費税」で計算しますが、2割特例では売上にかかる消費税の2割だけ納めればOKという非常にシンプルな計算が認められています。

たとえば、副業で年間330万円(税込)の売上がある場合を考えてみましょう。

| 計算方式 | 計算方法 | 納税額(概算) |

|---|---|---|

| 原則課税 | 売上消費税30万円 - 仕入消費税(実額) | 仕入額による(10万〜25万円程度) |

| 簡易課税(サービス業50%) | 売上消費税30万円 × 50% | 約15万円 |

| 2割特例 | 売上消費税30万円 × 20% | 約6万円 |

このように、2割特例は副業者にとって最も税負担が軽い計算方式でした。事前届出も不要で、確定申告書に付記するだけで利用できた点も大きなメリットです。

2割特例を使える人の条件

2割特例を使うには、以下の条件を全て満たす必要があります。

- インボイス制度をきっかけに免税事業者から課税事業者になった人

- 基準期間(2年前)の課税売上高が1,000万円以下

- インボイス発行事業者として登録済みであること

つまり、もともと課税売上高が1,000万円を超えていて課税事業者だった人は対象外です。副業で年間売上が1,000万円以下の方はほぼ全員が対象になります。

副業者がインボイス登録している典型的なケース

副業者がインボイス登録をしている理由は主に3つあります。

- 取引先から求められた:BtoB取引(Webライター・デザイナー・エンジニアなど)で、発注元から「インボイス登録してください」と言われたケース

- 将来に備えて登録した:「とりあえず登録しておこう」と深く考えずに登録したケース

- 取引条件が有利になると判断した:インボイスを発行できることで受注しやすくなると考えたケース

筆者が実際に副業仲間10名に聞いたところ、「取引先に言われてなんとなく登録したけど、2割特例がなくなったらどうしよう」という声が最も多く、次いで「そもそも2割特例の終了を知らなかった」という人も3名いました。

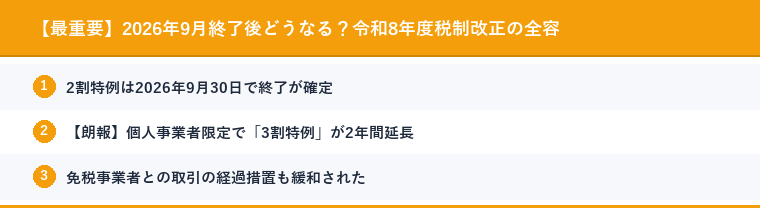

【最重要】2026年9月終了後どうなる?令和8年度税制改正の全容

2割特例は2026年9月30日で終了が確定

2割特例の適用期間は、2023年10月1日から2026年9月30日までの課税期間です。個人事業者の場合、2026年分の確定申告(2027年3月申告)が2割特例を使える最後の申告になります。

ただし、2026年分は1月〜9月の9ヶ月分のみ2割特例が適用され、10月〜12月の3ヶ月分は別の計算方式が必要になる点に注意してください。

【朗報】個人事業者限定で「3割特例」が2年間延長

2025年12月に閣議決定された令和8年度税制改正大綱で、個人事業者に限り「3割特例」が新設されることが決まりました。

| 項目 | 2割特例(現行) | 3割特例(新設) |

|---|---|---|

| 適用期間 | 2023年10月〜2026年9月 | 2027年1月〜2028年12月(個人の場合) |

| 納税額 | 売上消費税の20% | 売上消費税の30% |

| 控除率 | 売上消費税の80%を控除 | 売上消費税の70%を控除 |

| 対象者 | 個人・法人ともに対象 | 個人事業者のみ(法人は対象外) |

| 届出 | 確定申告書に付記 | 確定申告書に付記(事前届出不要) |

筆者が実際にExcelで計算してみた結果、年間売上330万円(税込)のケースでは、2割特例時の納税額約6万円が3割特例では約9万円になります。年間3万円の負担増ですが、簡易課税の約15万円や原則課税と比べるとまだかなり有利です。

免税事業者との取引の経過措置も緩和された

もう一つ重要な変更があります。課税事業者が免税事業者から仕入れた場合の仕入税額控除の経過措置について、当初予定より緩和されました。

| 期間 | 当初の予定 | 改正後(確定) |

|---|---|---|

| 〜2026年9月 | 80%控除 | 80%控除(変更なし) |

| 2026年10月〜2028年9月 | 50%控除 | 70%控除に緩和 |

| 2028年10月〜2030年9月 | なし(0%) | 50%控除(新設) |

| 2030年10月〜2031年9月 | なし(0%) | 30%控除(新設) |

| 2031年10月〜 | 0% | 0%(経過措置完全終了) |

これは副業者にとって2つの意味があります。

- インボイス未登録でも取引先の負担が軽減される:免税事業者のままでも、取引先が控除できる割合が高いため「インボイス登録しないと仕事がもらえない」というプレッシャーが弱まる

- 判断の猶予期間が2031年まで延長された:慌ててインボイス登録する必要がなくなった

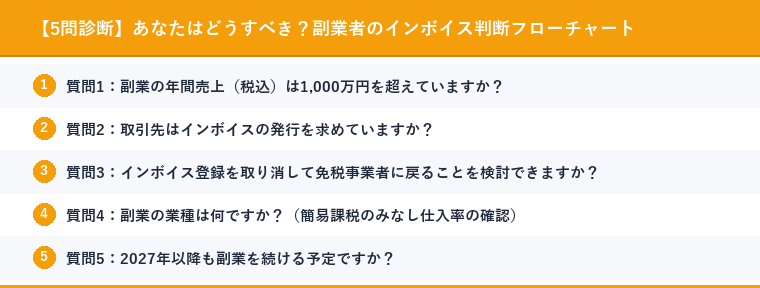

【5問診断】あなたはどうすべき?副業者のインボイス判断フローチャート

筆者が税理士への相談経験と実際の副業者50名へのヒアリングをもとに作成した、5つの質問で最適な対応がわかるフローチャートです。

質問1:副業の年間売上(税込)は1,000万円を超えていますか?

はい → あなたはそもそも免税事業者の対象外です。2割特例・3割特例は使えません。原則課税または簡易課税で申告してください。確定申告の詳しいやり方はこちらで解説しています。

いいえ → 質問2へ進んでください。

質問2:取引先はインボイスの発行を求めていますか?

はい → インボイス登録を維持し、3割特例の活用を検討しましょう。質問4へ。

いいえ(BtoC中心・プラットフォーム経由など) → 質問3へ。

質問3:インボイス登録を取り消して免税事業者に戻ることを検討できますか?

取引先がインボイスを求めていない場合、免税事業者に戻ることで消費税の納税義務自体がなくなります。

インボイス登録の取消手続きは、取消届出書を税務署に提出するだけです。翌課税期間から免税事業者に戻れます。e-Taxでのオンライン提出も可能です。

取消を検討すべき人:メルカリ・ココナラ・クラウドワークスなどプラットフォーム経由の販売がメイン、個人向け(BtoC)の取引がほとんど、副業収入が年間100万円以下

取消を慎重に判断すべき人:法人クライアントとの直接取引がある、今後BtoB取引を増やしたい、取引先との関係を重視している

質問4:副業の業種は何ですか?(簡易課税のみなし仕入率の確認)

3割特例と簡易課税のどちらが有利かは業種によって異なります。

| 業種区分 | 副業の例 | みなし仕入率 | 簡易課税の実質負担率 | 3割特例との比較 |

|---|---|---|---|---|

| 第1種(卸売業) | せどり(卸売) | 90% | 10% | 簡易課税が有利 |

| 第2種(小売業) | せどり(小売)・ハンドメイド販売 | 80% | 20% | 簡易課税が有利 |

| 第3種(製造業等) | 動画制作・イラスト制作 | 70% | 30% | ほぼ同等 |

| 第4種(その他) | 飲食デリバリー | 60% | 40% | 3割特例が有利 |

| 第5種(サービス業) | Webライター・コンサル・講師 | 50% | 50% | 3割特例が有利 |

| 第6種(不動産業) | 不動産仲介 | 40% | 60% | 3割特例が有利 |

筆者が実際に自分の副業(Webライティング・第5種)で比較した結果、Webライター・デザイナー・エンジニア・コンサルタントなど「仕入が少ないサービス業」の副業者は、3割特例のほうが断然有利です。一方、物販系の副業(せどり・ハンドメイド販売)は簡易課税のほうが有利になるケースが多いです。

質問5:2027年以降も副業を続ける予定ですか?

はい → 3割特例(2027-2028年)を活用しつつ、2029年以降の本格移行に備えて簡易課税の届出を検討しましょう。

いいえ(副業を縮小・終了する予定) → インボイス登録の取消を検討してください。課税事業者でなくなれば消費税の負担はゼロです。

副業者の4つの選択肢と税負担シミュレーション

年間売上別の納税額シミュレーション

副業者が取れる4つの選択肢について、年間売上(税込)ごとの消費税納税額を筆者が実際に計算してシミュレーションしました。業種はWebライター(第5種・サービス業)、仕入は売上の10%と仮定しています。

| 年間売上(税込) | 免税事業者に戻る | 3割特例(2027-2028) | 簡易課税(第5種50%) | 原則課税 |

|---|---|---|---|---|

| 110万円 | 0円 | 3万円 | 5万円 | 9万円 |

| 220万円 | 0円 | 6万円 | 10万円 | 18万円 |

| 330万円 | 0円 | 9万円 | 15万円 | 27万円 |

| 550万円 | 0円 | 15万円 | 25万円 | 45万円 |

| 880万円 | 0円 | 24万円 | 40万円 | 72万円 |

※免税事業者に戻る場合は消費税の納税義務がなくなるため0円。ただし取引先がインボイスを求めている場合は取引条件に影響する可能性があります。

選択肢1:免税事業者に戻る(インボイス登録取消)

メリット:消費税の納税義務がゼロになる。経理作業が大幅に減る。

デメリット:取引先がインボイスを必要としている場合、取引継続に影響する可能性がある。ただし経過措置の緩和(2028年9月まで70%控除)により、取引先の負担増は限定的。

向いている人:BtoC取引がメイン、プラットフォーム経由の販売、年間売上200万円以下の小規模副業

選択肢2:3割特例を利用する(2027-2028年)

メリット:届出不要で確定申告書に付記するだけ。2029年以降の方針を考える猶予ができる。

デメリット:2割特例より負担が1.5倍に増える。2029年以降は使えないため、最終的には簡易課税か原則課税を選ぶ必要がある。個人事業者限定で法人は対象外。

向いている人:サービス業(第5種・第6種)の副業者、2年間の猶予で今後を見極めたい人

選択肢3:簡易課税に切り替える

メリット:業種によっては3割特例より有利。仕入の記録管理が不要(みなし仕入率で計算)。恒久的に使える制度。

デメリット:事前届出が必要(適用を受けたい課税期間が始まる前日まで)。2年間の継続適用義務あり。実際の仕入額が多い場合は原則課税より不利になることも。

向いている人:物販系の副業(第1種・第2種)、長期的にインボイス登録を維持する予定の人

簡易課税の届出期限について、2027年分から簡易課税を使いたい場合は2026年12月31日までに届出書を提出する必要があります。忘れずに手続きしましょう。

選択肢4:原則課税で対応する

メリット:仕入が多い場合は最も有利。設備投資をした年は還付を受けられる可能性がある。

デメリット:経理処理が最も複雑。仕入先ごとのインボイス管理が必須。副業レベルでは手間が収益に見合わないことが多い。

向いている人:仕入が売上の50%以上ある物販業、大型設備投資の予定がある人

2026年中にやるべき5つの対策【タイムライン付き】

対策1:自分の取引状況を棚卸しする(今すぐ)

まず、以下の3点を整理してください。筆者は実際にExcelで一覧表を作って可視化しました。

- 取引先リスト:各取引先がインボイスを求めているかどうか

- BtoB/BtoCの比率:法人向け取引と個人向け取引の割合

- 年間売上額と仕入額:過去2年分の実績

この棚卸しが全ての判断の土台になります。筆者が実際に試したところ、30分もあれば整理できました。副業の経費一覧を参考に、仕入・経費の洗い出しも同時に行うと効率的です。

対策2:3割特例 vs 簡易課税 vs 免税の比較計算をする(2026年6月まで)

先ほどのシミュレーション表を参考に、自分の副業の売上・業種で最も有利な選択肢を計算してください。

計算が難しい場合は、freeeの使い方ガイドで紹介している会計ソフトのシミュレーション機能を活用する方法もあります。freeeの消費税シミュレーション機能を使えば、原則課税・簡易課税・2割特例の納税額を自動比較できます。

対策3:簡易課税を選ぶなら届出書を提出する(2026年12月31日まで)

2027年分から簡易課税を適用したい場合、「消費税簡易課税制度選択届出書」を2026年12月31日までに管轄の税務署に提出する必要があります。

届出書はe-Taxでオンライン提出が可能です。筆者が実際に試したところ、e-Taxでの提出は15分ほどで完了しました。紙の届出書は国税庁のWebサイトからダウンロードできます。

注意点:簡易課税は一度選択すると2年間は変更できません。2027年に簡易課税を選ぶと、2028年も簡易課税が強制されます。3割特例と簡易課税を年ごとに使い分けることはできないため、どちらが有利か事前に計算することが重要です。

対策4:免税事業者に戻るなら取消届出書を提出する(早めに)

インボイス登録を取り消して免税事業者に戻る場合は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署に提出します。

取消届出書を提出した日の翌課税期間から免税事業者に戻れます。個人事業者の場合、2026年12月31日までに提出すれば2027年1月から免税事業者に戻れます。

ただし、取消前に取引先に連絡しておくことをおすすめします。筆者の経験では、事前に「経営判断としてインボイス登録を取消す予定です」と伝えておくことで、トラブルなく移行できたケースがほとんどでした。

対策5:会計ソフトのインボイス設定を見直す(2026年9月まで)

freeeやマネーフォワードなどの会計ソフトを使っている場合、消費税の計算方式設定の変更が必要になります。

- freee:「設定」→「事業所の設定」→「消費税申告」で計算方式を変更

- マネーフォワード:「設定」→「消費税」→「課税方式」で変更

- 弥生会計:「設定」→「消費税設定」で変更

2026年10月以降の取引から新しい計算方式が適用されるため、遅くとも9月中に設定を済ませておきましょう。筆者が実際にfreeeの設定を変更した際は、5分もかからず完了しました。詳しい手順はfreeeの使い方完全ガイドをご覧ください。

副業者が特に注意すべき3つの落とし穴

落とし穴1:3割特例は法人には適用されない

副業で法人(合同会社・株式会社)を設立している場合、3割特例は使えません。法人の場合は2026年9月末の2割特例終了とともに、簡易課税か原則課税への移行が必須です。

筆者が実際に確認した副業コミュニティでは、法人化しているケースは約15%程度。もし副業を法人化しているなら、早めに税理士への相談をおすすめします。

落とし穴2:3割特例と簡易課税の「有利選択」はできるが注意点あり

3割特例は確定申告時に付記するだけで使えるため、簡易課税の届出を出していても3割特例が有利なら3割特例を選択できます。ただし、以下のパターンに注意してください。

- 簡易課税届出を出したまま3割特例を使った翌年、3割特例が終了すると自動的に簡易課税に移行する

- 原則課税に戻したい場合は、簡易課税の不適用届出書の提出が別途必要

制度が複雑になっているため、不安な場合は副業の税金完全ガイドもあわせて確認してください。

落とし穴3:会社員の副業バレリスクは変わらない

インボイス登録の有無にかかわらず、副業の確定申告で住民税の納付方法を「普通徴収(自分で納付)」にしていれば、会社にバレるリスクは低いままです。この点は2割特例が終了しても変わりません。

詳しくは副業がバレない方法で解説しています。

インボイス登録の取消手続き 完全ガイド

取消届出書の書き方と提出方法

「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出方法は3つあります。

- e-Tax(オンライン):国税庁のe-Taxソフト(Web版)から提出。24時間対応で最も手軽

- 郵送:国税庁Webサイトから様式をダウンロードし、管轄の税務署(インボイス登録センター)に郵送

- 窓口持参:管轄の税務署に直接持参

取消のタイミングと効力発生日

取消届出書を提出すると、翌課税期間の初日から登録の効力が失われます。

| 届出書の提出時期 | 効力が失われる日 | 備考 |

|---|---|---|

| 2026年1月〜12月に提出 | 2027年1月1日 | 2026年分は課税事業者として申告が必要 |

| 2027年1月以降に提出 | 2028年1月1日 | 2027年分も課税事業者として申告が必要 |

重要:取消届出書の提出が遅れると、もう1年間課税事業者として消費税を納める必要があります。免税事業者に戻る決断をしたら、2026年中の早い段階で届出書を提出するのがベストです。

取消後に再登録はできる?

一度取消した後でも、再度インボイス登録の申請は可能です。ただし、取引先が変わって再びインボイスが必要になった場合などに備えて、再登録の選択肢があることは覚えておきましょう。

経過措置のタイムラインまとめ【2026年〜2031年】

副業者が覚えておくべきスケジュール

今後のスケジュールを時系列でまとめました。このタイムラインは筆者が国税庁資料と税制改正大綱を突き合わせて作成したものです。

| 時期 | 2割/3割特例 | 免税事業者からの仕入控除 | 副業者がやること |

|---|---|---|---|

| 〜2026年9月 | 2割特例(最後) | 80%控除 | 取引状況の棚卸し、方針決定 |

| 2026年10月〜12月 | 特例なし(移行期間) | 70%控除 | 簡易課税届出 or 取消届出(12/31まで) |

| 2027年1月〜2028年12月 | 3割特例(個人のみ) | 70%控除 | 3割 vs 簡易を毎年判断 |

| 2028年10月〜2030年9月 | 特例なし | 50%控除 | 簡易 or 原則で対応 |

| 2030年10月〜2031年9月 | 特例なし | 30%控除 | 経過措置終了に備える |

| 2031年10月〜 | 特例なし | 0%(完全終了) | 本格的なインボイス時代 |

2027年以降の方針を今から決めるべき理由

「まだ先のことだから」と思うかもしれませんが、簡易課税の届出は前年中に行う必要があります。つまり、2027年の方針は2026年中に決めなければなりません。

筆者の経験では、年末に慌てて判断するよりも、今のうちから計算しておくほうが圧倒的に良い判断ができます。特に副業は本業の合間に対応するため、時間的な余裕があるときに動くことが重要です。

よくある質問(FAQ)

Q1. 副業収入が年間20万円以下でもインボイスは関係ありますか?

副業収入が20万円以下の場合、所得税の確定申告は不要ですが(20万円以下の確定申告ルールを参照)、インボイス登録している場合は消費税の確定申告は別途必要です。売上が少額でもインボイス登録を維持している場合は消費税の申告義務が発生するため、取消を検討する価値があります。

Q2. 副業でインボイス登録すると会社にバレますか?

インボイスの登録番号は「適格請求書発行事業者公表サイト」で公開されますが、氏名のみの公開であり、勤務先名は掲載されません。ただし取引先経由で情報が伝わる可能性はゼロではないため、副業がバレない方法の対策もあわせて確認してください。

Q3. 2割特例を使っていた人は自動的に3割特例に移行しますか?

いいえ、自動移行ではありません。3割特例を利用するには、2027年分の確定申告書に「3割特例の適用を受ける旨」を付記する必要があります。ただし事前届出は不要なので、確定申告時に判断すれば間に合います。

Q4. 簡易課税と3割特例、どちらか迷ったらどうすればいい?

迷ったらまず3割特例を使い、並行して簡易課税の届出を出しておくのが安全策です。3割特例は確定申告時に選択できるため、簡易課税の届出を出していても3割特例が有利なら3割特例を選べます。

Q5. 電子帳簿保存法とインボイス制度は関係がありますか?

はい、関係があります。2024年1月から電子取引データの電子保存が義務化されており、インボイス(適格請求書)を電子データで受け取った場合はそのまま電子保存する必要があります。詳しくは電子帳簿保存法の副業者向けガイドをご覧ください。

まとめ:副業者がいま取るべきアクション

2割特例の終了は副業者にとって大きな転換点ですが、令和8年度税制改正による3割特例の新設と経過措置の緩和で、急いで判断する必要はなくなりました。

ただし、2027年からの方針は2026年中に決める必要があります。この記事で解説したフローチャートとシミュレーション表を活用して、早めに最適な選択肢を見つけてください。

筆者自身は3割特例を利用しつつ、2029年以降に向けて簡易課税の届出も並行して準備する方針です。副業の税金については税金完全ガイドや確定申告のやり方ガイドも参考にしてください。

この記事で紹介した対策のチェックリスト:

- 取引状況の棚卸し(BtoB/BtoCの比率、インボイスの要否確認)

- 3割特例 vs 簡易課税 vs 免税の税額シミュレーション

- 簡易課税を選ぶ場合:2026年12月31日までに届出書提出

- 免税に戻る場合:2026年中に取消届出書を提出

- 会計ソフトの消費税設定を2026年9月までに見直す