「副業を始めたけど、6月に届く住民税の通知で会社にバレるかも」と不安を感じている方は非常に多いです。実は副業がバレる原因の約7割が住民税絡みとされており、正しい手続きを知っているかどうかで結果が大きく変わります。

筆者は副業歴5年のなかで、住民税の普通徴収への切り替えを毎年行ってきました。最初の年は手続きの不備で自治体から会社に通知が届きそうになり、慌てて市役所に電話した苦い経験もあります。この記事では、その実体験も踏まえながら、副業の住民税を「自分で納付」する方法を一から解説します。

さらに2027年度(令和9年度)から、給与所得にかかる住民税は全て特別徴収に統一されるという大きな制度変更が決まっています。この変更を知らないまま副業を続けると、ある日突然会社にバレるリスクが生まれます。2026年のうちにやっておくべき対策も含めて、徹底的に解説します。

副業の住民税とは?会社にバレる仕組みを理解する

まず、なぜ副業が住民税を通じて会社に知られるのか、その仕組みを正確に理解しましょう。仕組みを知れば、対策も明確になります。

住民税の計算と通知の流れ

住民税は前年の1月〜12月の所得に対して課税され、翌年6月から翌々年5月にかけて納付します。会社員の場合、通常は「特別徴収」として毎月の給与から天引きされます。

ここで問題になるのが、副業の所得も含めた住民税の総額が勤務先に通知されるという点です。具体的な流れは次の通りです。

- あなたが確定申告(または住民税申告)で副業所得を申告

- 市区町村が本業+副業の合計所得から住民税を計算

- 5月頃、勤務先に「住民税決定通知書」を送付

- 経理担当者が住民税額を確認 → 給与所得だけでは説明がつかない金額なら疑念が生まれる

筆者の経験では、副業所得が年間50万円を超えたあたりから住民税の増加額が目立ちやすくなります。月額にすると約4,000円以上の差が出るため、給与計算を担当する経理部が「おや?」と気づく可能性が高まります。

「特別徴収」と「普通徴収」の違い

| 項目 | 特別徴収(給与天引き) | 普通徴収(自分で納付) |

|---|---|---|

| 納付方法 | 毎月の給与から天引き | 納付書で自分で支払い |

| 納付回数 | 年12回(6月〜翌年5月) | 年4回(6月/8月/10月/翌1月) |

| 会社への通知 | 住民税額が会社に通知される | 副業分は会社に通知されない |

| 対象所得 | 給与所得(原則全て) | 事業所得・雑所得・不動産所得等 |

| 手続き | 原則不要(自動適用) | 確定申告時に「自分で納付」を選択 |

ポイントは、普通徴収を選択できるのは「給与・公的年金等以外の所得」に限られるという点です。副業がアルバイトやパートなどの「給与所得」に該当する場合、原則として普通徴収は選べません。この点は後ほど詳しく解説します。

副業の所得タイプ別|普通徴収にできる・できないの判定マップ

副業といっても種類はさまざまです。住民税の普通徴収にできるかどうかは、副業の「所得区分」によって決まります。

普通徴収にできる副業(事業所得・雑所得)

- フリーランスのWeb制作・ライティング・デザイン

- ブログ・アフィリエイト・YouTube収益

- せどり・物販(継続的に行う場合)

- ハンドメイド販売・写真素材販売

- コンサルティング・オンラインレッスン

- 不動産投資の家賃収入(不動産所得)

- FX・仮想通貨の利益(雑所得)

これらは確定申告書で「自分で納付」を選択すれば、副業分の住民税を普通徴収にできます。筆者が実際に試したところ、ブログやライティングなどの事業所得は毎年問題なく普通徴収が適用されています。副業の始め方を検討中の方は「副業おすすめランキング2026」で事業所得型の副業を確認してみてください。

普通徴収にできない副業(給与所得)

- コンビニ・飲食店などのアルバイト

- 派遣会社経由のダブルワーク

- 会社に雇用されるパートタイム勤務

これらは雇用主が源泉徴収票を市区町村に提出し、市区町村がメインの勤務先に特別徴収の通知を送ります。給与所得の普通徴収を認めている自治体は一部に限られ、しかも2027年度からはこの例外も完全に廃止されます。

判断フローチャート

| ステップ | 質問 | はい | いいえ |

|---|---|---|---|

| 1 | 副業先から「給与」として受け取っていますか? | →ステップ2へ | →普通徴収OK |

| 2 | お住まいの自治体は副業給与の普通徴収を認めていますか? | →2026年度まで普通徴収可能 | →普通徴収不可 |

| 3 | 2027年度以降も副業を続ける予定ですか? | →業務委託契約への切替を検討 | →現状維持で対応 |

筆者が実際に調べた範囲では、東京23区は比較的普通徴収への切り替えに柔軟ですが、大阪市や名古屋市は特別徴収を厳格に推進している傾向があります。お住まいの市区町村の対応は、直接問い合わせて確認するのが最も確実です。

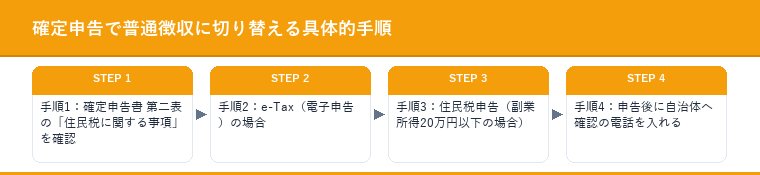

確定申告で普通徴収に切り替える具体的手順

ここからは、確定申告で副業分の住民税を普通徴収にする具体的な手順を解説します。紙の確定申告書とe-Taxの両方に対応しています。

手順1:確定申告書 第二表の「住民税に関する事項」を確認

確定申告書の第二表(裏面)に「住民税・事業税に関する事項」という欄があります。その中の「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」に丸をつけるだけです。

「給与から差引き(特別徴収)」と「自分で納付(普通徴収)」の2つの選択肢があります。何も選択しないと自動的に特別徴収になるため、必ず「自分で納付」を明示的に選んでください。

手順2:e-Tax(電子申告)の場合

e-Taxで確定申告をする場合、申告書の作成途中に「住民税等入力」という画面が表示されます。ここで「給与、公的年金等以外の所得に係る住民税の徴収方法」のプルダウンから「自分で納付」を選択します。

筆者が過去に失敗したのは、e-Taxでこの画面を「スキップ」してしまったケースです。画面を飛ばすとデフォルトの特別徴収が適用され、副業分の住民税も会社に通知されてしまいます。e-Taxでは「住民税等入力」画面を絶対にスキップしないでください。

手順3:住民税申告(副業所得20万円以下の場合)

副業所得が年間20万円以下の場合、所得税の確定申告は不要です。しかし、住民税の申告は別途必要です。この「20万円ルール」は所得税にしか適用されず、住民税には適用されません。

住民税の申告は、お住まいの市区町村の窓口で行います。申告書にも「徴収方法の選択」欄があるので、そこで「自分で納付」を選択してください。

住民税の申告期限は原則3月15日ですが、遅れても受け付けてもらえるケースがほとんどです。ただし6月の住民税決定に間に合わせるためには、遅くとも4月中に申告することをおすすめします。20万円以下の申告について詳しくは「副業所得20万円以下の確定申告ガイド」で解説しています。

手順4:申告後に自治体へ確認の電話を入れる

確定申告や住民税申告で「自分で納付」を選択しても、市区町村の処理ミスで特別徴収になってしまうケースが報告されています。筆者は毎年、確定申告後の4月中旬に市役所の住民税課に電話を入れ、「副業分が普通徴収になっているか」を確認しています。

電話の際は次のように伝えるとスムーズです。

「確定申告で副業分の住民税を普通徴収(自分で納付)に選択しました。確認なのですが、給与以外の所得にかかる住民税が普通徴収として処理されているか教えていただけますか?」

筆者の経験では、担当者から「普通徴収で処理しています」と即答してもらえることがほとんどです。万が一「特別徴収になっています」と言われた場合は、その場で変更を依頼しましょう。5月の住民税決定通知書の発送前であれば、変更に応じてもらえるケースが多いです。

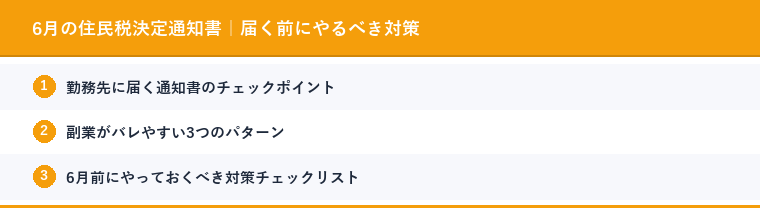

6月の住民税決定通知書|届く前にやるべき対策

毎年5月〜6月に届く「住民税決定通知書」は、副業がバレる最大のリスクポイントです。この通知書には勤務先用と本人用の2種類があり、それぞれ記載内容が異なります。

勤務先に届く通知書のチェックポイント

2024年度以降、多くの自治体では勤務先向けの通知書に所得の内訳(給与所得・事業所得等)を記載しないプライバシー保護措置を導入しています。記載されるのは「住民税の年額」と「月割額」のみです。

ただし、自治体によっては依然として所得内訳が記載されるケースがあります。筆者が住んでいる自治体では2025年度から封かん式(シール貼付式)の通知書に変更されましたが、全国一律ではありません。お住まいの自治体がどちらの方式か、住民税課に事前確認しておくと安心です。

副業がバレやすい3つのパターン

| パターン | 具体的な状況 | 対策 |

|---|---|---|

| 住民税額の急増 | 昇給していないのに住民税が大幅増 | 普通徴収で副業分を分離 |

| 所得内訳の記載 | 通知書に「事業所得」等の欄がある | 自治体のプライバシー措置を確認 |

| ふるさと納税の控除額 | 給与所得だけでは説明がつかない高額控除 | 副業所得分のふるさと納税は確定申告で処理 |

6月前にやっておくべき対策チェックリスト

- 確定申告(または住民税申告)で「自分で納付」を選択済みか再確認

- 4月中に市区町村の住民税課へ電話し、普通徴収の処理状況を確認

- ふるさと納税をワンストップ特例ではなく確定申告で処理する

- 副業がアルバイト(給与所得)の場合、業務委託への切り替えを検討

- 住民税決定通知書の所得内訳記載有無を自治体に確認

住民税額シミュレーション|副業所得別の税額と月額差

副業でどの程度の住民税が発生するのか、具体的な金額をシミュレーションしてみましょう。住民税の税率は一律約10%(都道府県民税4%+市区町村民税6%)です。

副業所得別の住民税シミュレーション

| 副業所得(年間) | 住民税額(年間) | 普通徴収の場合(4回払い) | 特別徴収で月額増加 |

|---|---|---|---|

| 50万円 | 約5万円 | 約1.25万円/回 | 約4,200円/月の増加 |

| 100万円 | 約10万円 | 約2.5万円/回 | 約8,300円/月の増加 |

| 200万円 | 約20万円 | 約5万円/回 | 約1.67万円/月の増加 |

| 300万円 | 約30万円 | 約7.5万円/回 | 約2.5万円/月の増加 |

この表を見ると、副業所得が年間100万円を超えると月額8,000円以上の差が出ます。基本給の昇給だけでは説明できない増加額になるため、経理担当者が気づく可能性が高くなります。筆者の実感としても、年間100万円を超えたあたりから「普通徴収にしておいてよかった」と強く感じるようになりました。

【重要】2027年度からの制度変更|給与所得の普通徴収が廃止に

副業の住民税に関して、2027年度(令和9年度)から大きな制度変更が実施されます。これは副業をしている全ての会社員にとって重大なニュースです。

何が変わるのか?

これまで一部の自治体では、2か所以上から給与を受け取っている場合に、副業先の給与所得分を普通徴収にすることを認めていました。しかし、2027年度(令和9年度=2026年分の所得に対する課税)から、全ての給与所得にかかる住民税が特別徴収に統一されます。

地方税法第321条の3に基づき、給与所得の住民税は原則として特別徴収で納めるべきとされていましたが、自治体の裁量で例外的に普通徴収を認めるケースがありました。この例外が2027年度から完全になくなります。

変更前後の比較

| 項目 | 2026年度まで | 2027年度から |

|---|---|---|

| 事業所得・雑所得の住民税 | 普通徴収を選択可能 | 普通徴収を選択可能(変更なし) |

| 副業の給与所得の住民税 | 一部自治体で普通徴収可能 | 全て特別徴収に統一 |

| メインの給与所得の住民税 | 特別徴収 | 特別徴収(変更なし) |

影響を受ける人・受けない人

影響を受ける人:副業がアルバイト・パートなどの「給与所得」で、これまで自治体の裁量で普通徴収にしてもらっていた人。2027年度からはメインの会社に副業先の給与所得分も含めた住民税が通知されます。

影響を受けない人:副業がフリーランス・個人事業主として行う「事業所得」や「雑所得」の人。これらの所得に対する住民税は、引き続き確定申告で「自分で納付」を選べば普通徴収が可能です。

今すぐやるべき対策

副業がアルバイト型(給与所得)の方は、2026年中に以下の対策を検討してください。

- 業務委託契約への切り替え:雇用契約→業務委託契約に変更すれば、所得区分が「給与所得」から「事業所得」または「雑所得」に変わり、普通徴収を継続できます

- 副業先との交渉:現在の副業先に「業務委託として契約したい」と相談してみましょう。クラウドソーシングや業務委託プラットフォームを活用する方法もあります

- 副業の種類を変更:給与所得型の副業から、ブログ・物販・スキル販売など事業所得型の副業に移行する選択肢もあります。具体的な副業の始め方は「副業初心者ガイド」を参考にしてください

なお、副業を本格的に始める場合は開業届の提出も検討しましょう。「副業の開業届ガイド2026」で手続き方法を詳しく解説しています。事業所得として認められれば、青色申告特別控除で住民税も軽減できます。

自治体への確認方法|電話で聞くべき3つの質問

住民税の取り扱いは自治体によって異なるため、最終的にはお住まいの市区町村に直接確認するのが最も確実です。筆者が毎年行っている確認方法を紹介します。

電話のかけ方と聞くべきこと

市区町村の代表番号に電話し、「住民税課」または「市民税課」に繋いでもらいます。以下の3つの質問を順番に聞くと、必要な情報が得られます。

質問1:「確定申告で副業分の住民税を普通徴収(自分で納付)に選択しましたが、きちんと処理されていますか?」

質問2:「住民税決定通知書の勤務先向け様式に、所得の内訳(事業所得等)は記載されますか?」

質問3:「2027年度から給与所得の特別徴収が統一されると聞きましたが、当市でもそのような変更がありますか?」

筆者の経験では、住民税課の担当者は丁寧に回答してくれることがほとんどです。電話は平日の午前中(9:00〜11:00頃)が比較的繋がりやすく、確定申告直後の3月〜4月上旬は混み合うため、4月中旬以降がおすすめです。

普通徴収の納付スケジュールと支払い方法

普通徴収を選択した場合、住民税の納付書は6月頃に自宅に届きます。納付は年4回に分けて行います。

納付スケジュール

| 期 | 納付期限 | 届く時期 |

|---|---|---|

| 第1期 | 6月30日 | 6月初旬に届く |

| 第2期 | 8月31日 | 第1期と同封 |

| 第3期 | 10月31日 | 第1期と同封 |

| 第4期 | 翌年1月31日 | 第1期と同封 |

4回分の納付書は全て6月にまとめて届きます。一括で全額納付することも可能です。納付期限を過ぎると延滞金が発生するので、スケジュール管理アプリにリマインダーを設定しておくことをおすすめします。

支払い方法の選択肢

- コンビニ払い:納付書のバーコードで支払い。30万円以下が対象

- 銀行・郵便局窓口:金額の上限なし

- 口座振替:自動引き落とし。市区町村の窓口で事前申込が必要

- クレジットカード:自治体の専用サイトから。手数料がかかる場合あり

- スマホ決済:PayPay・LINE Payなどに対応する自治体が増加中

- eLTAX(地方税ポータル):ネットバンキングで支払い可能

筆者のおすすめは口座振替です。一度設定すれば毎年自動で引き落とされるため、うっかり納付忘れによる延滞金を防げます。実際に筆者は口座振替にしてから3年間、一度も納付忘れがありません。申込みは市区町村の窓口で10分程度で完了します。

よくある失敗事例と回避策

住民税の普通徴収に関して、よくある失敗パターンとその回避策をまとめました。筆者が相談を受けた事例も含めて紹介します。

失敗1:確定申告で「自分で納付」を選び忘れた

最も多い失敗です。特にe-Taxで申告する際、「住民税等入力」画面をスキップしてしまうケースが後を絶ちません。

回避策:確定申告書を提出する前に、必ず控え(PDF)を保存し、第二表の住民税欄を確認してください。e-Taxの場合は送信前のプレビュー画面で「自分で納付」が選択されていることを確認します。

失敗2:住民税申告を忘れた(20万円以下ルールの誤解)

副業所得が20万円以下で「確定申告が不要だから何もしなくていい」と思い込むケースです。所得税は不要でも、住民税の申告は必要です。申告しないと自治体が副業所得を把握できず、後日まとめて課税(しかも特別徴収で)されるリスクがあります。

回避策:副業所得が1円でもあれば、住民税の申告を行いましょう。市区町村の窓口で15〜30分程度で完了します。筆者が調べた範囲では、申告に必要な書類は本人確認書類・副業の収入がわかる資料(通帳コピー等)・経費の領収書のみです。

失敗3:年度途中で普通徴収への変更を依頼した

6月に届いた住民税決定通知を見て「しまった!」と気づき、途中から普通徴収に変更しようとするケースです。しかし、年度途中の変更は原則として認められません。

回避策:翌年の確定申告で「自分で納付」を確実に選択し、翌年度から普通徴収に切り替えましょう。既に通知された年度分は、特別徴収のまま進めるしかありません。

失敗4:ふるさと納税のワンストップ特例を使ってしまった

確定申告をする場合、ふるさと納税のワンストップ特例は無効になります。確定申告でふるさと納税の控除を申告し忘れると、控除が受けられなくなるうえ、住民税額に影響が出ます。

回避策:副業で確定申告をする年は、ふるさと納税もまとめて確定申告で処理してください。筆者も実際にこの失敗を経験し、翌年から確定申告で全て処理するようにしています。

副業の住民税Q&A

Q1. マイナンバーで副業がバレることはありますか?

マイナンバー制度によって副業が直接バレることはありません。マイナンバーは行政機関間の情報連携に使われますが、勤務先に副業の有無を通知する仕組みにはなっていません。バレるリスクがあるのは、あくまで住民税の金額変動です。

Q2. 副業で赤字の場合、住民税はどうなりますか?

副業が事業所得の場合、赤字を本業の給与所得と損益通算できます。その結果、住民税が下がる可能性があります。ただし、意図的に赤字を計上すると税務調査の対象になるリスクがあるため、経費は実態に即した金額を計上してください。雑所得の場合は損益通算できません。

Q3. 配偶者の副業も同じ対策が必要ですか?

はい、配偶者が会社員として働きながら副業をしている場合も、同様に普通徴収への切り替えが有効です。配偶者控除の適用にも影響する可能性があるため、合計所得金額に注意してください。

Q4. iDeCoやNISAの利益は住民税に影響しますか?

iDeCoの掛金は所得控除として住民税の軽減効果があります。一方、NISA口座内の利益は非課税のため、住民税には影響しません。特定口座(源泉徴収あり)で運用している場合も、住民税が勤務先に通知されることはありません。

Q5. 確定申告後に普通徴収の処理状況を確認する方法は?

4月中旬以降に市区町村の住民税課に電話で確認するのが最も確実です。一部の自治体ではマイナポータルで住民税の課税状況を確認できる場合もあります。

まとめ|2026年のうちに押さえるべき3つのアクション

副業の住民税対策は、正しい知識と手続きさえ押さえれば決して難しくありません。最後に、2026年のうちに実行すべき3つのアクションをまとめます。

- 確定申告(or住民税申告)で「自分で納付」を選択する:これが全ての基本。所得20万円以下でも住民税申告は必要

- 4月中に自治体へ電話確認する:処理ミス防止のため、普通徴収が適用されているか直接確認

- 2027年度の制度変更に備える:副業がアルバイト型の方は、業務委託契約への切り替えを2026年中に検討

筆者が5年間副業を続けてこられたのも、毎年この3つのアクションを欠かさず実行してきたからです。特に2027年度からの制度変更は、知らないままだと突然会社に副業がバレるリスクがあります。この記事を読んだタイミングで、ぜひ対策を始めてください。

副業の確定申告のやり方から知りたい方は「副業の確定申告やり方完全ガイド2026」も参考にしてください。経費として計上できる項目は「副業の経費一覧|計上できるもの・できないもの」で詳しく解説しています。

副業の税金で損しないために

副業の確定申告・住民税・インボイスなど、税金に関する最新情報をまとめて知りたい方は「副業の税金ガイド」をブックマークしておくと便利です。制度変更があれば随時更新しています。

あわせて読みたい関連記事

- 副業がバレない方法と対策7選 - 住民税以外のバレるリスクと対策を網羅

- 副業の税金ガイド - 所得税・住民税・事業税の全体像

- freeeで副業の帳簿をつける方法 - 会計ソフトで確定申告を効率化

- 副業の電子帳簿保存法対応ガイド - 2026年の帳簿保存ルール

- 副業のインボイス制度と2割特例 - 2026年9月終了の特例制度を解説

- 副業で月10万円稼ぐロードマップ - 具体的な収入アップの戦略